Tips Mengatur Gaji Bulanan Untuk Mengambil Kredit Motor

Bintangmotor – Brosis mengelola keuangan amatlah tidak mudah, bagaimana kita dapat mengatur sesuai dengan kebutuhan Primer yaitu kebutuhan wajib seperti sandang pangan, kebutuhan Sekunder seperti biaya pendidikan, dan kebutuhan Tersier yaitu kebutuhan yang dipenuhi setelah kebutuhan Primer dan Sekunder terpenuhi yaitu keinginan untuk membeli motor atau mobil.

Dikutip dari championewealthplanner.wordpress.com Agar bisa mengelola keuangan dengan baik, kita harus bisa disiplin dalam mengalokasikan pendapatan kita, pengeluaran yang perlu Anda ketahui diantaranya adalah:

- Needs(Kebutuhan)

Kebutuhan terdiri dari biaya-biaya yang harus Anda keluarkan untuk memenuhi kebutuhan sehari-hari

- belanja sehari-hari untuk makan

- belanja untuk keperluan rumah tangga

- biaya listrik/air/telpon/ponsel/internet

- uang sekolah anak

- biaya transportasi harian

- biaya-biaya rutin lain yang keluar setiap hari/minggu/bulan

- Debts(Hutang)

memiliki kewajiban untuk mengembalikan pinjaman tersebut beserta bunganya pada waktu yang ditentukan.

- hutang kartu kredit

- hutang ke bank untuk cicilan rumah (KPR)

- hutang ke lembaga keuangan (bank, pegadaian, koperasi, dll)

- Wants(Keinginan)

Wants terdiri dari kebutuhan yang tidak mendesak yang seandainya tidak terpenuhi tidak akan terlalu mempengaruhi kehidupan Anda. Contohnya:

- peralatan elektronik favorit

- makan di luar

- barang-barang bermerk

- membeli kendaraan baru

- Savings(Tabungan)

Savings adalah dana yang dipersiapkan untuk berjaga-jaga saat Anda membutuhkannya atau dalam keadaan terdesak. Contohnya:

- tabungan

- asuransi jiwa

- asuransi kesehatan

- Investments(Investasi)

Investasi terdiri dari dana yang dipersiapkan untuk dikelola pada periode tertentu agar nilainya bertambah besar. Contohnya:

- deposito

- properti

- emas (batangan)

Supaya Anda dapat mengelola pengeluaran keuangan Anda dengan baik, skema persentase manajemen keuangan yang dapat digunakan sebagai panduan adalah sebagai berikut:

- Apabila Anda memiliki hutang, maka skema yang digunakan adalah:

Needs : Debts : Wants : Savings : Investments

50% : 30% : 10% : 10% : 0%

Ketika Anda memiliki hutang sebaiknya tidak melakukan investasi sampai hutang Anda selesai.

Contohnya: Apabila Anda berpenghasilan Rp. 5.000.000,- namun Anda memiliki hutang, maka formasi ideal pengeluaran Anda adalah:

- Needs: Rp. 2.500.000,-

- Debts: Rp. 1.500.000,-

- Wants: Rp. 500.000,-

- Savings: Rp. 500.000,-

- Investments: 0

- Apabila saat ini anda tidak memiliki hutang, maka Anda dapat menggunakan skema berikut:

Needs : Debts : Wants : Savings : Investments

50% : 0% : 15% : 15% : 20%

Contohnya: Penghasilan Anda saat ini adalah Rp. 5.000.000,- dan anda tidak memiliki kewajiban membayar hutang. Maka formasi ideal pengeluaran Anda adalah sebagai berikut:

- Needs: Rp. 2.500.000,-

- Debts: Rp. 0,-

- Wants: Rp. 750.000,-

- Savings: Rp. 750.000,-

- Investments: Rp. 1.000.000,-

Setelah mengetahui pos-pos pengeluaran dan skema persentase pengeluaran yang ideal bagi Brosis pengelolaan (perencanaan) keuangan Anda terasa jauh lebih mudah

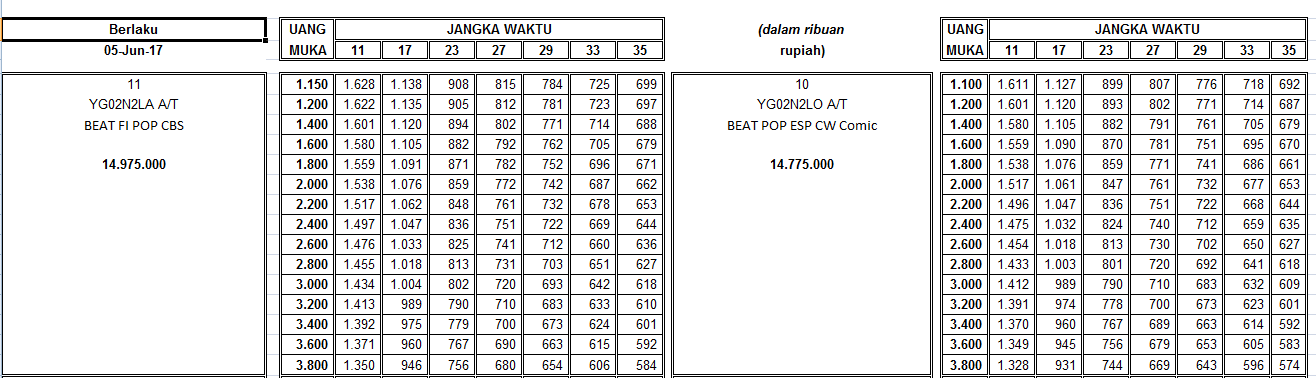

Brosis ada uang lebih untuk keinginan membeli motor berikut kami informasikan Brosure untuk OTR Jakarta-Tanggerang

Telepon / SMS : 0812 – 1931 – 1441